Beeld je het volgende in: In de voedingsafdeling van een Colruyt-winkel klinkt een subtiele aankondiging via de luidsprekers over een promotie voor een nieuw biermerk. Aan het einde van het gangpad staat een gesponsorde display die je een kortingscode voor tandpasta oplevert na het scannen met een QR code in je Collect & Go-app. Bij het openen van die app verschijnen gepersonaliseerde aanbiedingen terwijl je je boodschappen verder plant, en bij de kassa duikt nog een laatste advertentie op voor een gartis yogasessie bij JIMS. Wie door een Colruyt-winkel dwaalt – zoals miljoenen Belgen maandelijks doen – ziet een breed scala aan producten. Maar steeds vaker worden ook de shoppers zelf een product de winkel en sites van winkels worden steeds meer een belangrijk advertentiekanaal, net zoals pakweg Instagram, YouTube of Tiktok. Colruyt Group, de Belgische marktleider in discountretail, ontdekt dat er serieus geld te verdienen valt met het verkopen van toegang tot zijn klanten.

Afgelopen juni meldde Colruyt een omzetstijging van 11,9% voor het boekjaar 2023/24, tot €10,8 miljard, mede dankzij voedselinflatie en marktaandeelwinst. Bij Colruyt verkochten ze vorig jaar dus voor miljarden euro’s aan goederen, van cornflakes tot fietsbanden. Vergeleken daarmee lijkt een advertentie-inkomstenstroom bescheiden, bij Ahold-Delhaize gaat het voorlopig nog over promilles op de omzet, maar de marges op advertenties zijn zo aantrekkelijk – vaak tot 80% tegenover 2-4% in de voedingsretail – dat ze een disproportioneel deel van de winst kunnen opleveren. Experts schatten dat retailmedia in Europa tegen 2026 een markt van €22 miljard kan worden. Colruyt, met zijn dominante positie in België, zou hiervan kunnen profiteren.

Hoewel advertenties nog geen groot deel van hun inkomsten uitmaken, groeit de belangstelling voor retailmedia – en Colruyt lijkt klaar om zijn deel van die markt te veroveren. Terwijl het bedrijf zijn diverse fysieke en digitale kanalen vult met commerciële mogelijkheden, maakt het zichelf klaar om zich te positioneren als een potentieële speler in de advertentiewereld en te gaan concurreren met bijvoorbeeld DPG Media.

Nog geen koploper

Colruyt is geen pionier in de advertentiemarkt zoals Amazon, dat in 2022 54% van de Europese digitale retailmedia domineerde met $47 miljard aan advertentie-inkomsten. Toch heeft het bedrijf potentieel. Colruyt heeft een unieke positie in België door zijn geconcentreerde aanwezigheid en diverse touchpoints. Terwijl Ahold Delhaize al advertenties verkoopt via AD Retail Media, lijkt Colruyt nog in de voorbereidende fase te hangen, maar ze lopen niet hopeloos achter. Hun sterke IT-basis biedt een springplank.

Drie pijlers voor advertenties

Colruyt’s advertentiepotentieel rust op drie pijlers. De eerste is digitaal: advertenties op hun apps en websites, zoals Xtra en Collect & Go. Dankzij “first party”-data – rechtstreeks van hun eigen platformen – kan Colruyt precies zien wat klanten zoeken en kopen, ongehinderd door privacyregels van Apple of Google. Dit maakt hun digitale advertenties waardevol voor merken omdat ze heel erg gericht relevante advertenties aan de juiste personen kunnen tonen.

De tweede pijler is fysiek: Colruyt’s netwerk van meer dan 220 supermarkten, plus winkels zoals Zeb en Bike Republic, biedt miljoenen vierkante meters aan advertentieruimte. Denk aan digitale schermen bij kassa’s of gesponsorde stands in winkels. Hoewel fysieke advertenties minder meetbaar zijn dan digitale, gelooft men dat dit de “volgende grens” is, zeker in een land waar 90% van de retailverkoop nog in winkels gebeurt.

De derde pijler is data. Met een marktaandeel van 31-32% in de Belgische voedingssector, verzamelt Colruyt via Xtra en andere kanalen rijke klantprofielen. Deze data kunnen worden gebruikt om gepersonaliseerde advertenties te verkopen, niet alleen in hun eigen ecosystemen, maar potentieel ook via externe mediapartners of platformen.

De IT-uitdaging

Maar kan Colruyt dit waarmaken? Het bedrijf heeft een sterke IT-infrastructuur, met zo’n 2.000 IT-professionals in België, Frankrijk en India, inclusief een ontwikkelingscentrum in Hyderabad. Daar hebben ze ruime ervaring en in-house kennis van technologieën zoals AI, Big Data en IoT. Colruyt heeft dus de nodige IT-kennis in zijn organisatie om dit soort projecten aan te vatten, en is niet afhankelijk van externe consultants of vendors.

Toch zijn er risico’s. Het opzetten van een advertentieplatform vereist meer dan alleen technologie; het vraagt om expertise in de advertentiemarkt en snelle uitvoering. Ahold Delhaize heeft het voordeel dat ze ook actief zijn in de VS, waar men al veel verder staat op het vlak van retail media. Zo werkt Food Lion, hun keten in de VS, al samen met Salesforce en Meta om hun platform te versterken. Dit terwijl Colruyt nog geen vergelijkbare stappen heeft aangekondigd. Ook concurrentie van Carrefour, dat met het Franse Publicis samenwerkt, en internationale spelers zoals Amazon voegt extra druk toe.

Retailers als techbedrijven

De bredere trend is onmiskenbaar: retailers worden techbedrijven. Walmart haalt al een derde van zijn winst uit advertenties, met een omzet van $3,4 miljard in 2023. Deze hoge marges maken retailmedia aantrekkelijk. Colruyt is hier goed voor gepositioneerd, dankzij hun focus op België – een compacte markt waar ze diep geworteld zijn – met een divers landschap van touchpoints, van Newpharma’s online apotheek tot Jims’ fitnesscentra Zonder Dats24, ZEB, Bike Republic te vergeten. Uiteindelijjk zal het moeilijk zijn voor Delhaize en co om tegen dat netwerk op te kunnen. Zelfs met de beste technologie, mochten ze die hebben, kan je geen advertentieruimte verkopen die je niet hebt. De sterkte van Colruyt is dat ze dit netwerk als pakket aan potentieële adverteerders kunnen verkopen. Dit is een veel betere uitgangspositie dan bijvoorbeeld Carrefour die misschien wel meer winkels heeft, maar uitgespreid over de hele wereld. Zowel endemische adverteerders (merken die je in de supermarkten-of het verdere retailnetwerk van Colruyt- kan kopen) als niet-endemische merken zullen liefst diep in één markt adverteren. Al is het maar omdat marketing departementen vaak per land of regio hun media planning organiseren. Helemaal omdat onderzoek aantoont dat advertenties beter werken als ze via verschillende bronnen verspreid worden. Coca Cola heeft er dus meer baat bij om één keer bij JIMS, één keer bij DATS24 en één keer in een Spar-winkel te verschijnen, liever dat dan drie keer in een Delhaize of Carrefour.

De concentratie van Colruyt houdt natuurlijk ook risico’s in. België is hun voornaamste, en eigenlijk enige markt. Die is als open economie erg kwetsbaar voor de vertragende groei in buurlanden Frankrijk en Duitsland en het ontrafelen van internationale handel onder president Trump. Ook staat België voor een zware besparingsronde om zijn begrotingstekort terug te dringen naar een niveau dat enigzins in de buurt komt van wat Europe vooropstelt. Een recessie en laagconjunctuur is dus alles behalve uitgesloten, maar ook dit biedt kansen voor Colruyt: hun discountmodel kan zelfs sterker worden. Historisch winnen ze marktaandeel in moeilijke tijden, wat hun advertentie-aanbod nog waardevoller kan maken voor prijsbewuste adverteerders.

Colruyt hoeft ook helemaal geen Amazon te worden om te slagen in hun opzet. Hun kracht ligt in de lokale dominantie en het diverse portfolio aan touchpoints die ze potentieële adverteerders aan kunnen bieden. Door verder te investeren in advertentietechnologie en partners te zoeken kan Colruyt een plek veroveren in de Europese retailmediamarkt. Het risico zit in de uitvoering: als ze te lang wachten, kunnen concurrenten zoals Ahold Delhaize hen voorbijstreven. Maar met de juiste stappen kan Colruyt niet alleen boodschappen verkopen, maar ook de aandacht van miljoenen Belgen – en dat aan een flinke winstmarge.

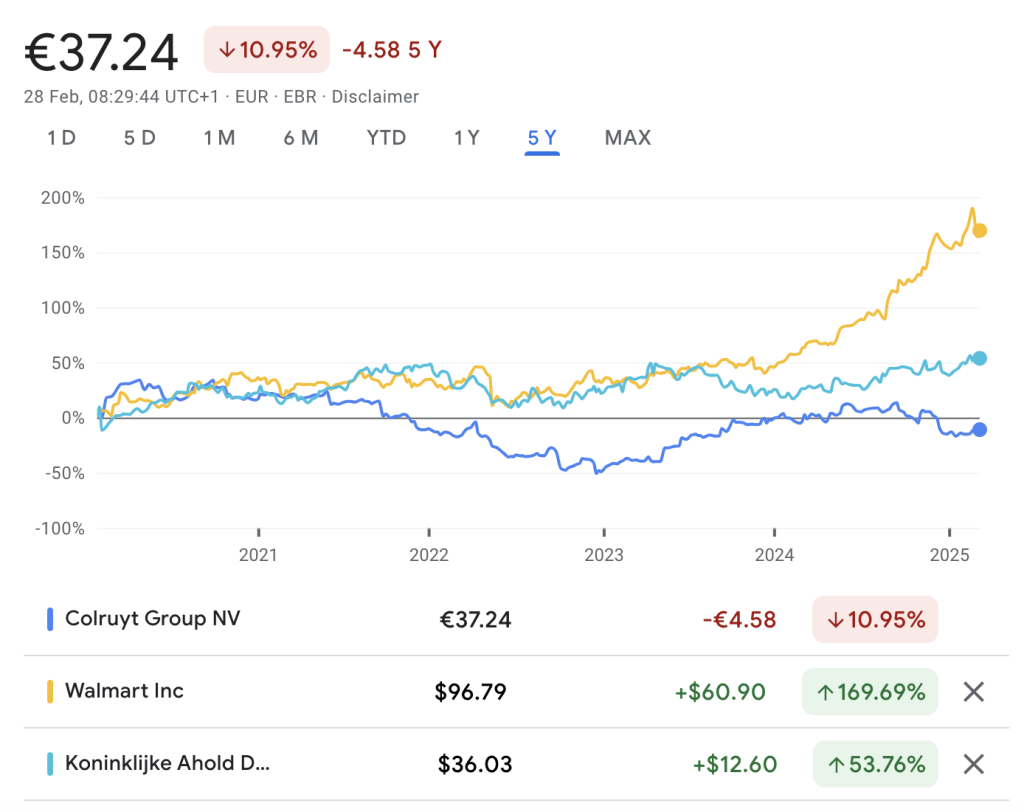

Colruyt aandeel ondergewaardeerd

Met dit in het achterhoofd staat het aandeel vandaag volgens mij erg laag geprijsd. Met een koers-winstverhouding van zo een 13x de winst staat het aandeel Colruyt in de uitverkoop. Vergelijk dit met 18x voor Ahold Delhaize en zelfs 40x(!) voor een retailer die voorloopt op gebied van retail media, Walmart. Als Colruyt er in slaagt om zijn retail media tak te ontwikkelen, en ik zie geen reden waarom ze daar niet toe in staat zouden zijn, lijkt mij pakweg een verdubbeling van het aandeel in de komende jaren niet meer dan logisch. Een advertentietak is een groeipool die enerzijds de winst stevig op kan krikken en anderzijds voor een herwaardering van de koers-winst zou moeten zorgen die meer in lijn ligt met vergelijkbare spelers in de retailwereld.